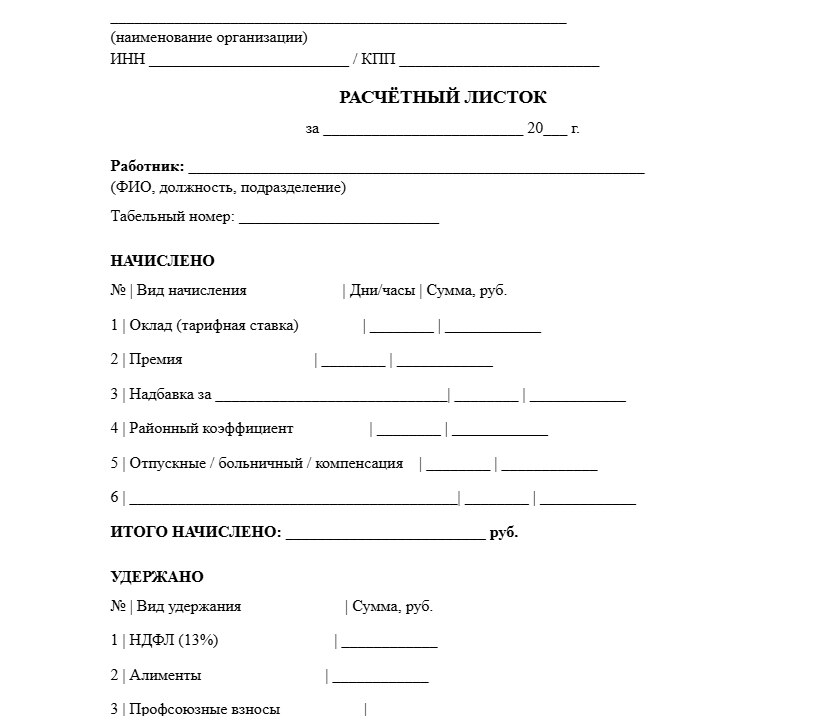

- Образец и бланк расчётного листка

- Что такое расчётный листок и зачем он нужен

- Электронный расчётный листок — как выдавать через КЭДО

- Что должно быть в расчётном листке — обязательные реквизиты

- Как заполнить расчётный листок — пошаговая инструкция

- Как утвердить форму расчётного листка

- Когда и как выдавать расчётный листок

- Расшифровка кодов в расчётном листке

- Штрафы за невыдачу расчётного листка

- Сроки хранения расчётных листков

- Частые вопросы

Образец и бланк расчётного листка

Бланк содержит все обязательные сведения по ст. 136 ТК РФ: данные работодателя и сотрудника, начисления, удержания и итоговую сумму к выплате. Подходит для любой организации — достаточно утвердить форму приказом.

Скачать бланк расчётного листка .doc

Скачать заполненный образец расчетного листка .doc

Если вам нужен формат PDF — откройте скачанный файл в Word и выберите «Файл → Сохранить как → PDF».

Расчётный листок в формате Excel

Многие бухгалтеры предпочитают вести расчётные листки в Excel — это удобно для массового заполнения и автоматизации формул.

Скачать бланк расчётного листка .xlsx

Смежные шаблоны на сайте Nopaper

- Шаблон трудового договора — основной документ, из которого берутся данные для расчётного листка (оклад, надбавки, режим работы)

- Шаблоны документов для перехода на КЭДО — если планируете перейти на электронную выдачу расчётных листков

А как подписывать будете?

Что такое расчётный листок и зачем он нужен

Расчётный листок (расчётка, квиток о зарплате) — это документ, которым работодатель информирует сотрудника о составных частях заработной платы: начислениях, удержаниях и итоговой сумме к выплате за отчётный период.

Согласно ст. 136 ТК РФ, при выплате заработной платы работодатель обязан извещать каждого работника в письменной форме о составных частях зарплаты, причитающейся ему за соответствующий период. Расчётный листок — единственный установленный законом способ выполнить эту обязанность.

Расчётный листок выполняет три задачи:

- Информирует сотрудника о том, из чего складывается его зарплата

- Позволяет проверить правильность начислений и удержаний

- Служит доказательством при трудовых спорах о невыплате или недоплате

Чем расчётный листок отличается от расчётной ведомости

Критерий | Расчётный листок | Расчётная ведомость (Т-51) |

Назначение | Информирование конкретного работника | Начисление зарплаты всем работникам |

Получатель | Сотрудник | Бухгалтерия (внутренний документ) |

Содержание | Данные одного работника за период | Данные всех работников за период |

Форма | Свободная (утверждается приказом) | Унифицированная (Т-51) или свободная |

Обязательность выдачи | Обязателен при каждой выплате | Не выдаётся работнику |

Расчётная ведомость — это внутренний бухгалтерский документ для начисления зарплаты всем сотрудникам. Расчётный листок — выписка для конкретного работника, которую работодатель обязан ему предоставить.

Обязан ли работодатель выдавать расчётный листок

Да, это прямая обязанность по Трудовому кодексу РФ (ст. 136). Выдача расчётного листка обязательна:

- Для всех работников, включая совместителей

- Для дистанционных и удалённых сотрудников

- Независимо от способа выплаты зарплаты (наличные, карта, перевод)

- За невыдачу расчётного листка предусмотрен штраф от 30 000 до 50 000 руб. для юрлица (ст. 5.27 КоАП РФ).

Электронный расчётный листок — как выдавать через КЭДО

Да. Минтруд подтвердил, что работодатель вправе направлять расчётные листки по электронной почте (письмо Минтруда от 21.02.2017 № 14-1/ООГ-1560). Согласно ст. 22.1 ТК РФ, работодатель вправе вести кадровый электронный документооборот, включая выдачу расчётных листков, при наличии согласия работника.

Электронная выдача имеет ту же юридическую силу, что и бумажная, при соблюдении условий:

- Способ электронной выдачи закреплён в локальном нормативном акте или трудовом договоре

- Работник дал согласие на получение расчётного листка в электронном виде

- Документ подписан электронной подписью (НЭП или ПЭП)

Как выдавать расчётные листки через Nopaper

Сервис Nopaper позволяет автоматизировать выдачу расчётных листков через мобильное приложение:

- Бухгалтер загружает расчётные листки в систему (массовая загрузка из 1С)

- Каждый сотрудник получает уведомление на телефон

- Сотрудник открывает свой расчётный листок в приложении

- Факт ознакомления фиксируется автоматически — не нужно собирать подписи в журнале

Для подписания используется НЭП — неквалифицированная электронная подпись, которую сотрудник выпускает бесплатно за 90 секунд. Не нужны токены, флешки или визиты в удостоверяющий центр.

Преимущества перед бумажной выдачей:

- Экономия времени бухгалтера — не нужно печатать и раздавать лично

- Конфиденциальность — сотрудник видит только свой листок

- Автоматическое подтверждение — система фиксирует дату и время ознакомления

- Хранение — все листки сохраняются в цифровом архиве

Ознакомиться с тарифами на КЭДО можно на сайте Nopaper. Если планируете переход, полезно изучить, как перейти на КЭДО пошагово.

Что должно быть в расчётном листке — обязательные реквизиты

Раздел | Что указывать | Примеры |

Составные части зарплаты | Все виды начислений за период | Оклад, премия, надбавка за стаж, районный коэффициент |

Иные начисленные суммы | Компенсации, отпускные, больничные | Отпускные, компенсация за задержку зарплаты, средний заработок |

Удержания | Все виды удержаний с основаниями | НДФЛ, алименты, профвзносы, возмещение ущерба |

Общая сумма к выплате | Итог: начисления минус удержания | Сумма, которую сотрудник получает на руки |

Дополнительно рекомендуется указывать:

- ФИО и табельный номер сотрудника

- Наименование организации

- Расчётный период (месяц, год)

- Количество отработанных дней/часов

- Ранее выплаченный аванс

Начисления (оклад, премии, надбавки, компенсации)

Начисления — это все суммы, которые работодатель начислил работнику за период. Основные виды:

- Оклад (тарифная ставка) — фиксированная часть за отработанное время

- Премии — ежемесячные, квартальные, годовые, разовые

- Надбавки и доплаты — за стаж, квалификацию, совмещение, ночные, сверхурочные

- Районные коэффициенты — для регионов с особыми климатическими условиями

- Компенсации — отпускные, больничные (за счёт работодателя), командировочные

- Выплаты в натуральной форме — подарки стоимостью свыше 4 000 руб. облагаются НДФЛ и отражаются в листке

Удержания (НДФЛ, алименты, профвзносы)

Удержания делятся на три категории:

Обязательные (по закону):

- НДФЛ — 13% для налоговых резидентов РФ, 30% для нерезидентов (ст. 224 Налогового кодекса РФ). При наличии стандартных вычетов (на детей) налогооблагаемая база уменьшается: 1 400 руб. на первого и второго ребёнка, 3 000 руб. на третьего и последующих

- Алименты — по исполнительному листу (25% на одного ребёнка, 33% на двоих, 50% на троих и более)

По заявлению работника:

- Профсоюзные взносы — обычно 1% от зарплаты

- Добровольные пенсионные взносы

- Погашение кредита (по заявлению)

По инициативе работодателя:

- Возмещение материального ущерба — не более 20% от зарплаты за один месяц (ст. 138 ТК РФ)

- Удержание за неотработанные дни отпуска при увольнении

Общая сумма к выплате

Итоговая строка — разница между суммой всех начислений и суммой всех удержаний. Это сумма, которую работник получает на руки (на карту или наличными). Если ранее был выплачен аванс, он также указывается и вычитается.

- Формула: К выплате = Начислено − Удержано − Аванс

Как заполнить расчётный листок — пошаговая инструкция

Укажите:

- Наименование организации

- ФИО и должность работника

- Табельный номер

- Расчётный период (например: «Март 2026»)

- Подразделение / отдел

Шаг 2. Внесите начисления за период

Перечислите все виды начислений с указанием суммы по каждому:

- Оклад за отработанные дни (если работник отработал не весь месяц — пропорционально)

- Премии

- Надбавки и доплаты

- Отпускные, больничные, командировочные

Укажите количество отработанных дней и часов — это поможет сотруднику проверить, правильно ли рассчитан оклад.

Шаг 3. Укажите удержания

Для каждого удержания укажите:

- Вид удержания (НДФЛ, алименты, профвзносы и т.д.)

- Сумму

- Основание (для необязательных удержаний)

НДФЛ рассчитывается от суммы начислений за вычетом стандартных вычетов. Если у сотрудника есть дети — проверьте, применены ли вычеты.

Шаг 4. Рассчитайте итоговую сумму к выплате

Подведите итог:

- Итого начислено: сумма всех начислений

- Итого удержано: сумма всех удержаний

- Ранее выплачено (аванс): сумма аванса за текущий месяц

- К выплате: начислено − удержано − аванс

Проверьте, что сумма к выплате совпадает с суммой, которая будет перечислена на карту работника.

Как утвердить форму расчётного листка

Приказ об утверждении формы расчётного листка

Согласно ст. 372 ТК РФ, форма расчётного листка утверждается работодателем с учётом мнения представительного органа работников (профсоюза). Порядок:

- Работодатель разрабатывает проект формы расчётного листка

- Направляет проект в профсоюз (если есть) для получения мотивированного мнения

- Профсоюз в течение 5 рабочих дней рассматривает и даёт заключение

- Работодатель издаёт приказ об утверждении формы

Если профсоюза нет — работодатель утверждает форму приказом единолично.

Использование неутверждённой формы расчётного листка приравнивается к его невыдаче и влечёт штраф по ст. 5.27 КоАП РФ.

Учёт мнения профсоюза

Учёт мнения — не согласование. Работодатель обязан запросить мнение, но не обязан с ним соглашаться. Если профсоюз не согласен — проводятся дополнительные консультации. При недостижении согласия работодатель вправе утвердить форму самостоятельно, а профсоюз может обжаловать решение в ГИТ.

Когда и как выдавать расчётный листок

Зарплата выплачивается не реже 2 раз в месяц (ст. 136 ТК РФ). Расчётный листок выдаётся минимум один раз в месяц — при окончательном расчёте.

Выплата | Нужен ли расчётный листок | Пояснение |

Аванс (первая половина месяца) | Необязателен | Окончательный расчёт ещё не произведён |

Зарплата (вторая половина месяца) | Обязателен | Окончательный расчёт за месяц |

Отпускные | Рекомендуется | Отдельная выплата, сотруднику полезно видеть расчёт |

Больничные | Рекомендуется | Отражается в листке за соответствующий месяц |

Увольнение | Обязателен | В составе окончательного расчёта |

Способы выдачи

Способ | Плюсы | Минусы | Юридическая сила |

Лично на бумаге | Привычно, не требует согласия | Трудозатратно, нужен журнал выдачи | Полная |

По электронной почте | Удобно для удалённых | Нужно согласие, сложно подтвердить получение | Полная (при закреплении в ЛНА) |

Через КЭДО (Nopaper) | Автоматизация, подтверждение, архив | Нужно внедрить КЭДО | Полная (НЭП или ПЭП) |

Через личный кабинет (1С, SAP) | Удобно для крупных компаний | Нужна ИТ-инфраструктура | Полная (при закреплении в ЛНА) |

Нужно ли выдавать, если зарплата перечисляется на карту

Да. Перечисление зарплаты на карту не освобождает от обязанности выдавать расчётный листок. Перевод на карту подтверждает факт оплаты, но не информирует работника о составе зарплаты. Расчётный листок можно направить по email или через КЭДО.

Как подтвердить факт выдачи

Работодателю важно иметь доказательство выдачи расчётного листка — при проверке ГИТ или трудовом споре. Способы:

- Журнал выдачи — сотрудник расписывается при получении

- Отрывная часть расчётного листка — сотрудник подписывает и возвращает

- Ведомость выдачи — отдельная графа в платёжной ведомости

- Электронное подтверждение — при КЭДО система автоматически фиксирует дату ознакомления

Какие кадровые документы можно перевести в КЭДО — подробный список на сайте Nopaper.

Расшифровка кодов в расчётном листке

Коды начислений

Код | Наименование | Пояснение |

2000 | Заработная плата | Оклад, тарифная ставка за отработанное время |

2002 | Премия за производственные результаты | Ежемесячная, квартальная премия |

2012 | Отпускные | Средний заработок за дни ежегодного отпуска |

2300 | Пособие по временной нетрудоспособности | Больничный лист (часть за счёт работодателя) |

2530 | Доход в натуральной форме | Подарки, компенсация питания и т.д. |

2760 | Материальная помощь | Разовая выплата по заявлению |

2013 | Компенсация за неиспользованный отпуск | При увольнении |

Коды удержаний

Код | Наименование | Пояснение |

НДФЛ / код 1 | Налог на доходы физических лиц | 13% для резидентов, 30% для нерезидентов |

Алименты | Удержание по исполнительному листу | 25%, 33% или 50% от дохода |

Профвзносы | Членские взносы в профсоюз | Обычно 1% от начисленной зарплаты |

Ущерб | Возмещение материального ущерба | Не более 20% от зарплаты в месяц |

Если в вашем расчётном листке используются коды, которых нет в этой таблице — уточните расшифровку в бухгалтерии.

Штрафы за невыдачу расчётного листка

Нарушитель | Первое нарушение | Повторное нарушение |

Должностное лицо (директор, бухгалтер) | Предупреждение или 1 000–5 000 руб. | 10 000–20 000 руб. или дисквалификация до 3 лет |

Индивидуальный предприниматель | 1 000–5 000 руб. | 10 000–20 000 руб. |

Юридическое лицо | 30 000–50 000 руб. | 50 000–70 000 руб. |

К невыдаче расчётного листка приравниваются:

- Выдача расчётного листка по неутверждённой форме (нет приказа)

- Указание неполных сведений (например, только итоговая сумма без расшифровки)

- Отсутствие подтверждения выдачи (нет журнала, ведомости, электронной фиксации)

Как избежать штрафов

- Утвердите форму расчётного листка приказом (с учётом мнения профсоюза)

- Включите все обязательные сведения по ст. 136 ТК РФ

- Выдавайте расчётный листок при каждой окончательной выплате

- Фиксируйте факт выдачи (журнал, ведомость или электронное подтверждение)

- Храните копии расчётных листков положенный срок

Сроки хранения расчётных листков

Ситуация | Срок хранения |

В организации ведутся лицевые счета работников | 6 лет |

Лицевые счета не ведутся | 50 лет (для документов с 2003 года) |

Лицевые счета не ведутся (документы до 2003 года) | 75 лет |

На практике большинство организаций ведут лицевые счета, поэтому стандартный срок хранения расчётных листков —

6 лет. При электронном документообороте хранение автоматизировано и не требует физических архивов.

Частые вопросы