- Образцы и бланки актов инвентаризации

- Что такое акт инвентаризации

- Электронный акт инвентаризации — подписание в Nopaper

- Как составить акт инвентаризации — пошаговая инструкция

- Обязательные реквизиты акта инвентаризации

- Когда инвентаризация обязательна

- Порядок оформления результатов инвентаризации

- Что делать при выявлении расхождений

- Акт инвентаризации основных средств (форма ИНВ-1)

- Акт инвентаризации кассы (форма ИНВ-15)

- Акт инвентаризации расчётов (форма ИНВ-17)

- Акт инвентаризации материалов и ТМЦ

- Акт о результатах инвентаризации (форма 0504835)

- Частые ошибки при оформлении

- Частые вопросы

Образцы и бланки актов инвентаризации

Универсальный бланк подходит для инвентаризации любого вида имущества: основных средств, материалов, товаров, денежных средств. Содержит все обязательные реквизиты первичного документа согласно ст. 9 Федерального закона № 402-ФЗ: наименование, дату составления, содержание хозяйственной операции, подписи ответственных лиц.

Скачать бланк акта инвентаризации .doc

Если вам нужен формат PDF — откройте скачанный файл в Word и выберите «Файл → Сохранить как → PDF».

Образец заполненного акта инвентаризации

Образец заполнен вымышленными данными ООО «Альфа». Используйте его как ориентир: замените реквизиты организации, перечень имущества и данные комиссии на свои.

Скачать образец заполнения .doc

Бланк акта инвентаризации в Excel

Табличный формат удобен для инвентаризации большого количества позиций — ТМЦ, материалов, товаров на складе. Формулы автоматически подсчитают итоговые суммы и отклонения.

Кнопка: Скачать бланк в Excel .xlsx

Как адаптировать шаблон под конкретный вид имущества

Универсальный бланк адаптируется под любую ситуацию. Измените:

- Для основных средств: добавьте графы «инвентарный номер», «заводской номер», «год ввода в эксплуатацию»

- Для ТМЦ и материалов: добавьте графы «единица измерения», «цена за единицу», «количество по учёту / фактически»

- Для денежных средств (касса): укажите «фактическая сумма наличных», «по данным учёта», «результат (излишек / недостача)»

- Для расчётов с контрагентами: добавьте графы «контрагент», «сумма дебиторской задолженности», «сумма кредиторской задолженности», «подтверждена / не подтверждена»

Если вам нужны готовые унифицированные формы (ИНВ-1, ИНВ-15, ИНВ-17), используйте бланки из Постановления Госкомстата РФ № 88 — подробнее о каждой форме ниже.

Смежные шаблоны на сайте Nopaper

- Приказ о приёме на работу — при смене материально ответственного лица оформляется приём нового сотрудника

- Соглашение о расторжении трудового договора — при увольнении МОЛ инвентаризация обязательна

А как подписывать будете?

Что такое акт инвентаризации

Инвентаризация — это проверка фактического наличия имущества и обязательств организации и их сопоставление с данными бухгалтерского учёта. Согласно ст. 11 Федерального закона № 402-ФЗ «О бухгалтерском учёте», активы и обязательства подлежат инвентаризации, при которой выявляется фактическое наличие соответствующих объектов и их соответствие данным регистров бухгалтерского учёта.

Акт инвентаризации фиксирует результаты проверки: что есть по факту, что числится в учёте, есть ли расхождения. Документ служит основанием для корректировки данных бухучёта, списания недостач или оприходования излишков.

Виды актов инвентаризации

Инвентаризация охватывает разные категории имущества и обязательств. Для каждой категории существует своя форма акта:

Объект проверки | Унифицированная форма | Назначение |

Основные средства | ИНВ-1 | Здания, оборудование, транспорт, мебель |

Нематериальные активы | ИНВ-1а | Патенты, лицензии, товарные знаки |

ТМЦ отгруженные | ИНВ-4 | Товары, отгруженные покупателям |

Наличные денежные средства | ИНВ-15 | Касса: купюры, монеты, ценные бумаги, марки |

Расчёты с контрагентами | ИНВ-17 | Дебиторская и кредиторская задолженность |

Итоговый акт (бюджетные учреждения) | 0504835 | Обобщение всех результатов для госсектора |

Согласно п. 3 ФСБУ 28/2023, инвентаризация проводится в отношении активов, обязательств, источников финансирования, объектов бухгалтерского учёта на забалансовых счетах.

Отличие акта инвентаризации от описи и сличительной ведомости

Критерий | Инвентаризационная опись | Сличительная ведомость | Акт о результатах |

Назначение | Фиксация фактического наличия | Выявление расхождений с учётом | Итоговый документ с выводами |

Когда составляется | В процессе подсчёта | После сравнения с данными учёта | По завершении инвентаризации |

Кто составляет | Комиссия при участии МОЛ | Бухгалтерия | Комиссия |

Что содержит | Перечень объектов с количеством | Излишки и недостачи по каждой позиции | Общий результат, рекомендации по урегулированию |

Пример формы | ИНВ-1, ИНВ-3 | ИНВ-18, ИНВ-19 | 0504835, произвольная |

Инвентаризационная опись — это первичный документ, в который вносятся данные о фактическом наличии каждого объекта имущества при проведении инвентаризации.

Сличительная ведомость — это документ, в котором отражаются расхождения между фактическими данными инвентаризации и данными бухгалтерского учёта.

Унифицированные формы: обязательны или нет

С 1 января 2013 года унифицированные формы первичных документов не обязательны (за исключением установленных специальными федеральными законами). Организация вправе разработать собственную форму акта инвентаризации, включив обязательные реквизиты первичного документа по ст. 9 закона № 402-ФЗ. На практике большинство организаций продолжают использовать формы ИНВ — они проверены и привычны для налоговых органов.

Электронный акт инвентаризации — подписание в Nopaper

ФСБУ 28/2023 допускает составление инвентаризационных документов в электронной форме с применением электронной подписи. Электронный акт имеет ту же юридическую силу, что и бумажный, при условии подписания квалифицированной или усиленной неквалифицированной электронной подписью (НЭП).

Согласно ст. 22.1 ТК РФ, работодатель вправе вести кадровый электронный документооборот, что распространяется и на приказы о проведении инвентаризации, и на акты по её результатам.

Переход на электронный документооборот сокращает время на оформление инвентаризации и позволяет подписывать документы удалённо — это важно для компаний с филиалами и распределёнными складами. Подробнее о преимуществах — в статье ЭДО в бухгалтерии.

Подписание НЭП: быстро и бесплатно

В Nopaper члены комиссии подписывают акт инвентаризации усиленной неквалифицированной электронной подписью (НЭП). Выпуск НЭП занимает 90 секунд, подпись бесплатна, не требует токенов и визитов в удостоверяющий центр.

Как подписать акт инвентаризации в Nopaper

- Бухгалтер загружает заполненный акт инвентаризации в систему

- Члены комиссии получают уведомление на телефон

- Каждый подписывает акт НЭП одним нажатием

- Материально ответственное лицо подтверждает ознакомление

- Подписанный документ сохраняется с юридической силой и отметкой времени

Ознакомиться с тарифами на КЭДО можно на сайте Nopaper.

Как составить акт инвентаризации — пошаговая инструкция

Руководитель организации издаёт приказ (распоряжение) о проведении инвентаризации. В приказе указываются:

- Объекты проверки (основные средства, ТМЦ, касса, расчёты)

- Сроки проведения (дата начала и окончания)

- Состав инвентаризационной комиссии

- Причина инвентаризации (плановая, при смене МОЛ, по факту хищения)

Приказ о проведении инвентаризации — это локальный нормативный акт, который регистрируется в журнале учёта приказов.

Шаг 2. Формирование инвентаризационной комиссии

Состав комиссии утверждается приказом руководителя. В неё обычно входят:

- Представитель руководства (заместитель директора, начальник подразделения)

- Бухгалтер или главный бухгалтер

- Специалисты (инженер, экономист, товаровед)

Материально ответственное лицо (МОЛ) не входит в состав комиссии, но обязано присутствовать при проведении инвентаризации. Комиссия правомочна при отсутствии не более 1/5 её членов (ФСБУ 28/2023).

Шаг 3. Получение расписки от материально ответственного лица

Перед началом проверки МОЛ подписывает расписку о том, что:

- Все приходные и расходные документы сданы в бухгалтерию

- Все поступившие ценности оприходованы

- Все выбывшие ценности списаны

Расписка включается в заголовочную часть инвентаризационной описи или оформляется отдельным документом.

Шаг 4. Проведение фактической проверки

Комиссия проверяет фактическое наличие имущества путём подсчёта, обмера, взвешивания. Проверка проводится обязательно в присутствии МОЛ. Результаты записываются в инвентаризационную опись непосредственно при подсчёте — заполнение «по памяти» после проверки не допускается.

Шаг 5. Заполнение акта (инвентаризационной описи)

Опись заполняется вручную чернилами или шариковой ручкой, либо на компьютере. Требования к заполнению:

- Незаполненные строки прочёркиваются

- Исправления заверяются подписями всех членов комиссии

- На последней странице делается отметка о проверке цен и подсчёте итогов

При выявлении расхождений дополнительно составляется сличительная ведомость (форма ИНВ-18).

Шаг 6. Подписание и передача в бухгалтерию

Заполненный акт подписывают все члены комиссии и материально ответственное лицо. Акт составляется в двух экземплярах: один передаётся в бухгалтерию, второй остаётся у МОЛ. На основании акта бухгалтерия корректирует данные учёта.

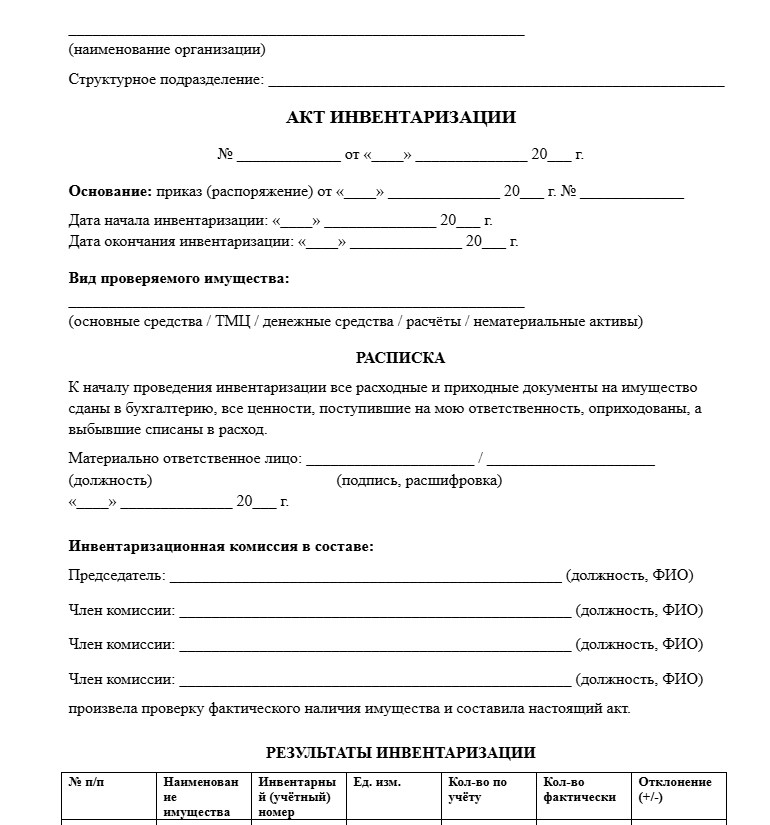

Обязательные реквизиты акта инвентаризации

Реквизит | Что указывать | Пример |

Наименование организации | Полное с ОПФ | ООО «Альфа» |

Наименование документа | Тип акта | «Акт инвентаризации основных средств» |

Номер и дата | Регистрационный номер, дата составления | № 12 от 20.03.2026 |

Основание | Приказ о проведении инвентаризации | Приказ № 38 от 15.03.2026 |

Дата проведения | Период фактической проверки | 18.03.2026 – 20.03.2026 |

Состав комиссии | ФИО, должности всех членов | Председатель: Сидоров А.В., зам. директора |

МОЛ | ФИО, должность | Кладовщик Петрова И.Н. |

Перечень имущества | Наименование, количество, стоимость | Ноутбук Lenovo ThinkPad, инв. № 00145, 1 шт., 72 000 руб. |

Результат | Фактическое наличие vs данные учёта | Факт: 48 шт. / Учёт: 50 шт. / Недостача: 2 шт. |

Подписи | Все члены комиссии + МОЛ | Подписано электронной подписью / собственноручно |

Когда инвентаризация обязательна

Инвентаризация имущества проводится перед составлением годовой бухгалтерской отчётности. Основные средства разрешается проверять не реже одного раза в три года — это единственное исключение по периодичности.

При смене материально ответственного лица

При увольнении, переводе или приёме нового МОЛ инвентаризация проводится на дату приёмки-передачи дел. Это защищает и организацию, и самого сотрудника: фиксируется, какое имущество передано.

При выявлении хищения или порчи имущества

Обнаружение факта хищения, злоупотребления или порчи ценностей — основание для немедленной инвентаризации. Результаты используются для определения суммы ущерба и привлечения виновных к ответственности.

При реорганизации, ликвидации или ЧС

Инвентаризация обязательна при:

- Реорганизации компании (слияние, разделение, присоединение)

- Ликвидации организации — перед составлением ликвидационного баланса

- Передаче или возврате имущества в аренду, выкупе, продаже

- Стихийных бедствиях, пожарах, авариях и иных чрезвычайных ситуациях

Новые требования ФСБУ 28/2023

ФСБУ 28/2023 — это федеральный стандарт бухгалтерского учёта «Инвентаризация», который с 1 апреля 2025 года заменил прежние правила проведения инвентаризации. Ключевые изменения:

- Уточнён перечень обязательных случаев инвентаризации

- Введены требования к правомочности комиссии (отсутствие не более 1/5 членов)

- Организации вправе самостоятельно определять формы инвентаризационных документов

- Уточнён порядок оценки результатов (излишки по справедливой стоимости)

- Допускается электронная форма документов с электронной подписью

Основание | Что проверять | НПА |

Годовая отчётность | Все активы и обязательства | Ст. 11 закона № 402-ФЗ |

Смена МОЛ | Имущество на ответственном хранении | ФСБУ 28/2023, п. 15 |

Хищение или порча | Повреждённое / похищенное имущество | ФСБУ 28/2023, п. 15 |

Стихийное бедствие, пожар | Всё пострадавшее имущество | ФСБУ 28/2023, п. 15 |

Реорганизация / ликвидация | Все активы и обязательства | ФСБУ 28/2023, п. 15 |

Передача в аренду, выкуп, продажа | Передаваемое имущество | ФСБУ 28/2023, п. 15 |

Порядок оформления результатов инвентаризации

Первый документ в цепочке. Комиссия вносит данные о каждом объекте: наименование, инвентарный номер, количество, стоимость. Для разных категорий имущества используются разные формы описей (ИНВ-1 для ОС, ИНВ-3 для ТМЦ и т.д.).

Сличительная ведомость — выявление расхождений

Если фактические данные совпадают с учётными, сличительная ведомость не нужна. При расхождениях бухгалтерия составляет сличительную ведомость (форма ИНВ-18 для ОС, ИНВ-19 для ТМЦ), в которой по каждой позиции указывается: количество/сумма по факту, по учёту, разница (излишек или недостача).

Акт о результатах — итоговый документ

Акт о результатах инвентаризации обобщает итоги проверки. Содержит:

- Общую сумму излишков и недостач

- Причины расхождений (пересортица, естественная убыль, хищение)

- Предложения комиссии по урегулированию (списание, оприходование, взыскание)

- Подписи членов комиссии

На основании акта руководитель принимает решение — утверждает результаты приказом.

Что делать при выявлении расхождений

Выявленные излишки приходуются по справедливой (рыночной) стоимости на дату инвентаризации. Сумма относится на финансовые результаты (прочие доходы). С введением ФСБУ 28/2023 уточнено, что оценка излишков производится по справедливой стоимости согласно МСФО 13.

Недостача в пределах норм — списание на издержки

Недостача в пределах норм естественной убыли списывается на издержки производства или обращения. Нормы устанавливаются отраслевыми нормативными актами (для продовольственных товаров, стройматериалов и т.д.).

Недостача сверх норм — взыскание с виновных лиц

Сверхнормативная недостача возмещается виновными лицами. Если виновное лицо не установлено или суд отказал во взыскании, убытки списываются на финансовые результаты. Согласно ст. 15.11 КоАП РФ, грубое нарушение требований к бухгалтерскому учёту влечёт наложение штрафа на должностных лиц в размере от 5 000 до 10 000 рублей.

Акт инвентаризации основных средств (форма ИНВ-1)

Структура формы ИНВ-1

Форма состоит из четырёх частей:

1. Заголовочная часть:

- Наименование организации, структурное подразделение

- Основание для инвентаризации (номер и дата приказа)

- Дата начала и окончания проверки

2. Расписка МОЛ:

- Подтверждение, что все приходные/расходные документы сданы в бухгалтерию

- Подпись материально ответственного лица

3. Табличная часть (13 граф):

Графа | Содержание |

1 | Порядковый номер |

2 | Наименование объекта ОС |

3–5 | Данные для арендованных объектов (номер и дата договора, арендодатель) |

6 | Год выпуска (постройки, приобретения) |

7 | Инвентарный номер |

8 | Заводской номер |

9 | Номер паспорта (техпаспорта) |

10 | Фактическое наличие (количество) |

11 | Фактическая стоимость |

12 | Количество по данным бухучёта |

13 | Стоимость по данным бухучёта |

4. Заключительная часть:

- Итоги по всем графам

- Подписи председателя и членов комиссии

- Подпись МОЛ о принятии имущества на ответственное хранение

Как заполнить — пример по графам

Пример строки для ноутбука:

Графа | Заполнение |

1 | 1 |

2 | Ноутбук Lenovo ThinkPad T14 |

3–5 | — (собственное имущество) |

6 | 2024 |

7 | ОС-00145 |

8 | PF-3N8GH2 |

9 | — |

10 | 1 |

11 | 72 000,00 |

12 | 1 |

13 | 72 000,00 |

Акт инвентаризации кассы (форма ИНВ-15)

Инвентаризация кассы проводится:

- Перед составлением годовой отчётности

- При смене кассира

- При обнаружении хищений, недостач или излишков наличных

- По решению руководителя (внеплановая проверка)

Акт составляется в двух экземплярах при плановой проверке или в трёх — при смене кассира (по одному экземпляру бывшему и новому кассиру, третий — в бухгалтерию).

Особенности заполнения ИНВ-15

Порядок заполнения:

- Первая часть: реквизиты организации, код по ОКВЭД, номер и дата приказа

- Расписка кассира: подтверждение передачи всех документов и оприходования наличных

- Основная часть: фактическое количество наличных (купюры, монеты), ценных бумаг, почтовых марок

- Сверка: сумма по факту сравнивается с данными кассовой книги

- Оборотная сторона: при расхождениях кассир даёт письменные пояснения по недостаче или излишкам

Суммы указываются цифрами с полной письменной расшифровкой. Подписывают все члены комиссии и кассир.

Акт инвентаризации расчётов (форма ИНВ-17)

Форма ИНВ-17 применяется для проверки расчётов с покупателями, поставщиками, бюджетом и прочими дебиторами и кредиторами. Инвентаризация расчётов выявляет:

- Просроченную дебиторскую задолженность (возможно списание)

- Неподтверждённую задолженность (разногласия с контрагентами)

- Кредиторскую задолженность с истёкшим сроком исковой давности

Акт составляется в двух экземплярах на основании документально подтверждённых остатков. К акту прилагается справка, составленная в разрезе синтетических счетов бухгалтерского учёта. Один экземпляр передаётся в бухгалтерию, второй остаётся у комиссии.

При работе с контрагентами эффективнее проводить сверку через электронный документооборот — акты сверки подписываются электронной подписью и доставляются мгновенно.

Акт инвентаризации материалов и ТМЦ

Особенности:

- Подсчёт проводится путём фактического пересчёта, взвешивания, обмера

- При большом количестве позиций удобнее использовать бланк в Excel

- ТМЦ в пути и отгруженные, но не оплаченные, инвентаризируются отдельно

- Результат фиксируется в описи, расхождения — в сличительной ведомости ИНВ-19

Акт о результатах инвентаризации (форма 0504835)

Форма 0504835 утверждена приказом Минфина № 52н от 30.03.2015. Применяется в государственных и муниципальных учреждениях для обобщения результатов инвентаризации всех видов имущества и обязательств.

Особенности заполнения для бюджетных учреждений

Форма заполняется после завершения всех частных инвентаризаций (ОС, ТМЦ, расчётов). Содержит:

- Сводные данные по каждому виду имущества

- Общую сумму расхождений

- Предложения комиссии по урегулированию

- Решение руководителя

В отличие от коммерческих организаций, бюджетные учреждения обязаны использовать именно форму 0504835 — применение произвольных форм для них не допускается.

Частые ошибки при оформлении

- Отсутствие приказа о проведении инвентаризации. Без приказа инвентаризация считается непроведённой. При налоговой проверке это основание для претензий к достоверности бухгалтерской отчётности.

- Неполный состав комиссии. Если при проверке отсутствует более 1/5 членов комиссии, результаты могут быть оспорены. Каждый член комиссии должен лично участвовать в подсчёте.

- Инвентаризация без присутствия МОЛ. Материально ответственное лицо обязано присутствовать при проверке «его» имущества. Без МОЛ результаты не имеют юридической силы.

- Заполнение описи по памяти. Данные вносятся непосредственно при подсчёте, а не после. Заполнение «задним числом» — основание для признания результатов недействительными.

- Не оформлена расписка МОЛ. Расписка подтверждает, что все документы сданы и имущество оприходовано. Без неё МОЛ может оспорить результаты инвентаризации.

- Незаполненные строки не прочёркнуты. Пустые строки в описи позволяют дописать позиции после подписания. Все незаполненные строки прочёркиваются.

- Исправления без подписей. Каждое исправление заверяется подписями всех членов комиссии и МОЛ. Незаверенные исправления делают документ недействительным.

Частые вопросы

Больше полезной информации о КЭДО

- Распоряжение — образец оформления, бланк и правила составления в 2026 году

- Докладная записка — образец написания, шаблон и правила оформления в 2026 году

- Служебная записка — образец написания, шаблон и правила оформления

- Техническое задание — образец, шаблон и пошаговая инструкция по составлению

- Акт выполненных работ с самозанятым: образец, бланк и инструкция по заполнению